催化密集+节点临近,这几大板块能否引领下周反弹?

来源 每日经济新闻

刚过去的交易周(12.11-12.15),沪指3000点得而复失,A股整体先扬后抑,后半周的3连跌,让周K形成较长的上影线。

回过头看,或许周二沪指站上3000点本身有勉强的意味。次日(周三)低开低走则打击了市场乘胜追击的情绪;周四、周五做多力量在早盘均有所抵抗,各大股指都出现盘中翻红的情况。

但周五适逢股指期货交割日(每个月第三个周五),午后北向资金的态度转变,让市场情绪随指数又落至低点。

从周末消息面来看,并不存在明显的利空,所以市场主要还是受流动性(缩量)和信心缺乏的影响。另一方面,不少人都在吃瓜东方甄选,可能忽略了一些潜在的催化。

由此,本文将梳理部分可能在下周有所表现的板块(及相关事件),其中包括可能让沪指重回3000点的“前哨”。

首先要提的就是券商。

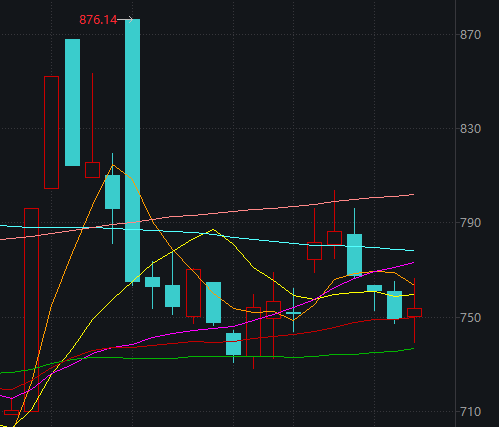

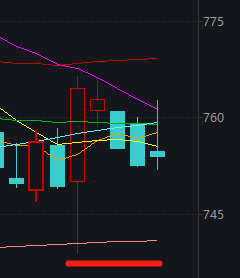

以Wind券商指数为例,8月底以来,板块整体在低位调整,10月下旬至11月中旬随大盘有过一些反弹,但并不算强势和主动;本周则在低位收十字星。

券商指数周K

券商指数本周日K

券商指数本周日K就在市场对证券行业新一轮并购的遐想,因行情不振而有些淡忘之际,周五(12月15日)晚间,“国联+民生”迎来新推进。

证监会批复,核准无锡市国联集团成为民生证券的主要股东,同时要求稳步推进民生证券和国联证券的整合工作。

有一就有二,该事件可能重燃市场对券商板块的关注。

比如12月8日晚间,浙商证券公告启动收购国都证券股权,但可能由于行情寡淡,就未有太多人留意。

而此前讨论较多的“华创+太平洋”“平安+方正”等证券业并购,今年年底前都将见分晓。

其中“华创+太平洋”,在9月21日晚,太平洋证券及华创云信双双公告称,证监会受理了太平洋证券变更主要股东或公司实际控制人的行政许可申请。最终能否获得核准,将在本月有结果。

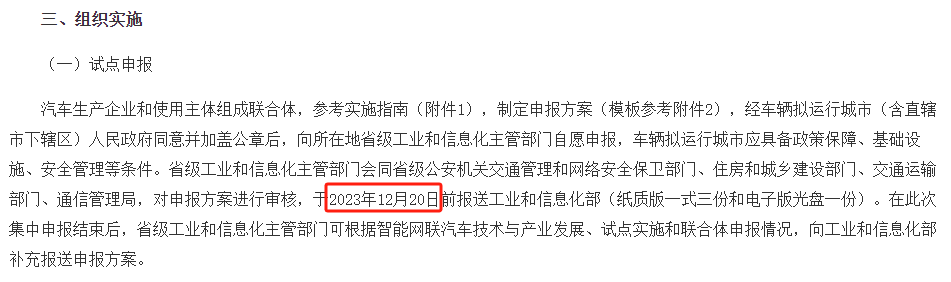

而“平安+方正”,按照去年12月证监会要求,中国平安需要就解决同时控制方正证券与平安证券、方正富邦基金与平安基金等问题,在2023年12月19日(下周二)前制定并上报方案,明确时间表和路线图,并在5年内完成规范整改。

本周五券商曾有异动,虽未带动大盘上行,但板块当天录得阳线。所以如果后续情绪转暖,期待“牛市旗手”踩准节点,在提振指数上发挥一点作用。

其次是近期A股为数不多的强势题材,国企改革概念。

近期国企改革概念股涨势如潮,比如中广天择19天10板,南宁百货5连板,上海建科7天5板,音飞储存4连板。这些个股都有国资背景,当然也叠加了一些其他热门概念。

资金面上,有“国家队”明牌买入央企相关ETF,带来活水。

消息面上,证监会周四晚间表示,将加大力度支持国企改革和民营经济发展壮大。12月11日至12日举行的中央经济工作会议,则在深化重点领域改革方面提出深入实施国有企业改革深化提升行动,增强核心功能、提高核心竞争力。

虽然截至发稿,周末暂无进一步利好消息,但市场对国企改革深化的预期较为浓厚(可能的后续消息不少),题材热度不易骤然消散。

同时别忘了,券商并购概念中,不少当事方同样有国资背景(比如浙商证券实控人为浙江国资委),所以两个题材可能互为加分项。

第三是自动驾驶,也算是老热点板块了,12月以来表现一般。

但年底前催化密集,可保持一定关注。

12月19日,2023全球自动驾驶峰会将在深圳举行。

12月19日,理想汽车OTA5.0,计划开启全量用户推送。

12月20日,L3/L4驾驶可获批上路。

上个月,我国四部门联合发布《关于开展智能网联汽车准入和上路通行试点工作的通知》,正式对L3/L4自动驾驶的准入规范进行了具体要求,并完善了相关规则。

同时开启对首批企业的遴选工作,试点申报时限就是下周三。

12月21日-22日,2023第三届ICVS中国自动驾驶年会将在上海举办。

12月26日,问界M9及华为冬季全场景发布会,余承东说问界M9是“1000万以内最好的SUV”,大订单近4万(截至12月14日)。

最后是寒潮影响下的保暖、燃气等方向。

近日多地气温骤降,今冬以来最强寒潮正在影响我国。

据中国天气官微,目前,这股“王炸级”寒潮已经给我国多地带来大幅降温,12月16日至18日,寒潮还将一路南下,影响直抵海南,给我国约八成国土带来降温,全国20余个省份或将被“冻哭”。

据@中国天气,12月16日,我国气温最高站点和气温最低站点的最大温差达到了76℃(内蒙古图里河-44.2℃→海南保亭31.8℃)。

可能涉及的概念不展开细讲了,煤炭(能源)、供热、取暖设备、取暖食品等。本周燃气板块就表现不错。

机构观点

光大证券(维权):当下大盘缺乏强有力的正向催化,预计短线市场将延续弱势。配置上,围绕科技创新、内外贸一体化等政策的挖掘,成为短线一大热点方向,可酌情关注受益的贸易、物流、免税、旅游和华为链反复表现的机会;寒潮来袭、双节将至,天然气、煤炭、电力等能源板块的阶段性涨价预期较为明确,可继续关注;促消费方面,可继续关注商贸、食品饮料、旅游酒店、家电等低位消费股的修复预期。

中信建投:虽然大盘后半周又有所走弱,但前期压制市场的两个主要因素——流动性和市场信心正在出现边际改善的迹象,尤其是流动性方面,随着美债收益率回落,后市有较大的改善潜力;市场信心虽然仍是行情的主要桎梏,后续可以期待更多有力度的政策出台,市场也会逐步围绕经济工作会议的重点方向不断挖掘机会和具体标的,从而使结构性行情不会缺乏。

整体行情上,市场信心的有效积聚可能还需要一段时间或一些新增因素的刺激,这也意味着短线行情可能还要再忍受一段时间的震荡磨底,操作上仍是重点把握结构行情,并密切关注和跟踪行情的潜在变化。后市或可沿着三个方向挖掘标的,一是有持续催化的主题概念,二是中央经济工作会议重点提及的领域;三是密切跟踪经济修复情况,寻找一些顺周期和面临业绩拐点的行业和板块。

本周行情回顾

主要指数表现

重点指数细节

沪指日K

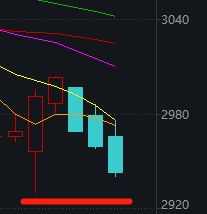

中证2000日K

领涨领跌板块:注意,有的领涨概念下,叠加国企改革的成分股较多

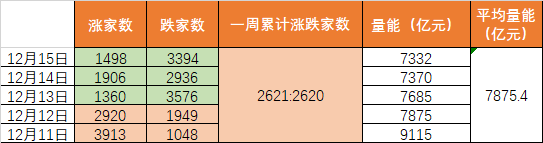

涨跌家数及量能:周内指数下跌但涨跌平衡,说明越来越多个股“跌不动”

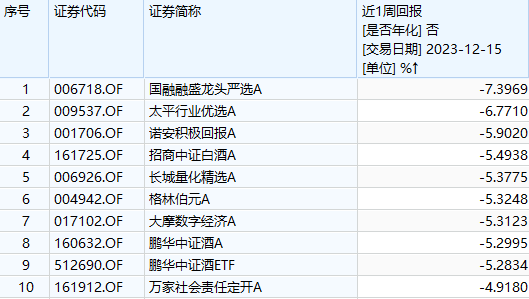

个股周涨、跌幅榜

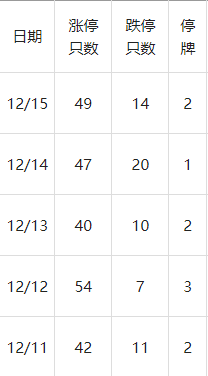

每日涨跌停家数

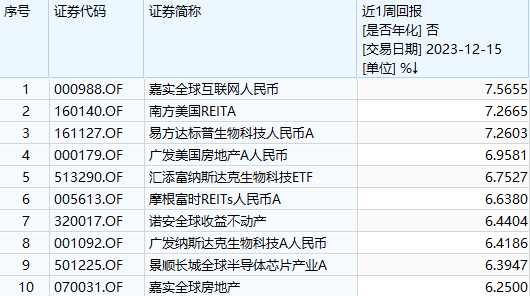

公募基金表现

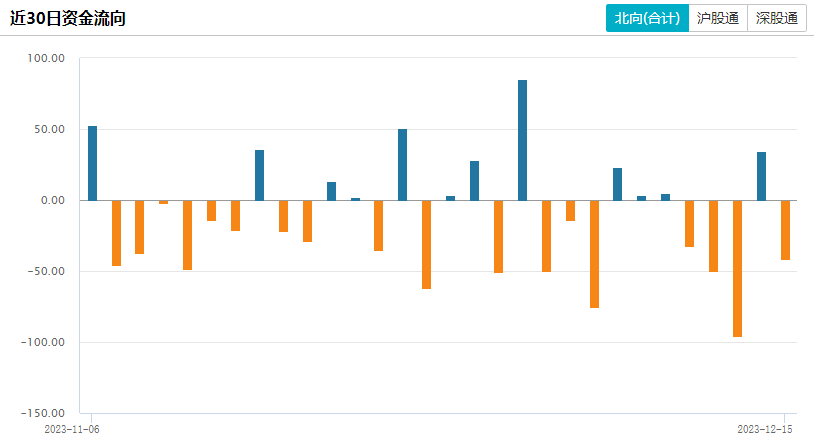

北向资金:逆势加仓医药白马股

据Wind统计,北向资金周五全天净卖出41.66亿元。本周,北向资金净卖出185.76亿元。

数据显示,12月15日(周五)北向资金净买入贵州茅台5.79亿元位居榜首。比亚迪加仓额为4.32亿元,另一同属汽车行业的长安汽车净买入额为1.21亿元。外资净买入超1亿元的个股,则较为集中地分布在医药生物行业。

卖出一侧,中兴通讯减仓2.95亿元,农业银行、中国平安、中国中免、伊利股份、赛微电子、宁德时代、通化金马、美的集团、北方国际、建设银行、江淮汽车、中国银河、潍柴动力、工商银行净卖出额均超1亿元。

从周度表现看,长江电力净买入额为7.45亿元,迈瑞医疗、比亚迪、万华化学加仓均超6亿元。

卖出方面,五粮液减仓额为9.88亿元,伊利股份净卖出额为8.59亿元;赛力斯、中国平安减仓均超7亿元。

拓展阅读

热门文章

- 入场积极性下降 股指维持振荡走势

2023-04-28 02:12 - 基金公司发啥产品银行说了算?代销渠道"霸王规则"何其多!归来吧,基民利益导向!

2023-04-25 02:12 - 大手笔!多家银行股东出手了!

2023-12-19 02:28 - 下一波疫情高峰在路上?专家:不太可能大规模暴发,毒株致病性在减弱

2023-04-25 02:13 - 催化密集+节点临近,这几大板块能否引领下周反弹?

2023-12-18 02:21 - 中小云厂商|金山云连续5个季度营收缩水 两大业务双双下滑二季度业绩不达预期

2023-08-25 02:23

推荐阅读